Льготная ипотека на новостройки – драйвер роста жилого строительства и рынка окон в России за последние 3 года. 2023 г. по прогнозам экспертов может показать очередной рекорд. Свернут ли программу льготного ипотечного кредитования из-за резкого роста ключевой ставки, и как это отразится на строительстве в России в 2024 г. - читайте в обзоре интернет-портала ОКНА МЕДИА.

Льготная ипотека на новостройки – почему так важна для строительства и рынка окон?

Строительство – драйвер российской экономики

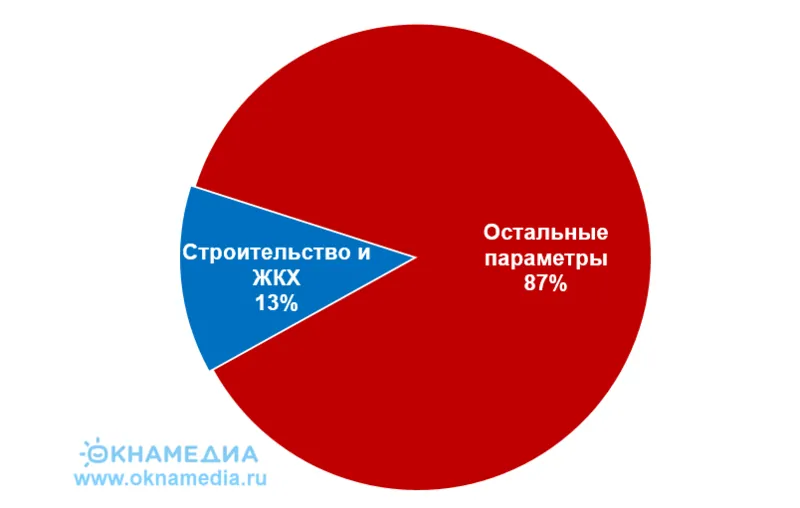

Cтроительная отрасль, как ее обозначил Президент России Владимир Путин – «...по праву считается одним из локомотивов национальной экономики». Доля строительного комплекса, по данным Минэкономразвития, составляет около 5% от ВВП, а вместе с ЖКХ – почти 13%.

Доля Строительства и ЖКХ в ВВП

Россия, 2023, %

Источник: Минэкономразвития РФ, © oknamedia

Источник: Минэкономразвития РФ, © oknamedia

По информации вице-премьера Правительства, курирующего строительную отрасль – Марата Хуснуллина, в строительстве и смежных с ним отраслях задействовано около 15 млн работников.

Льготная ипотека – влияние на строительную индустрию и рынок окон

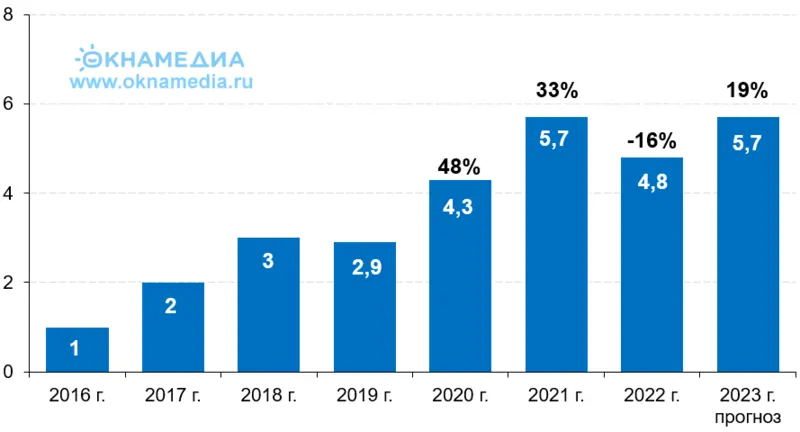

До 2020 г. объем портфеля ипотечного кредитования не превышал 3 трлн рублей. Ставки и первоначальный взнос находились на высоком уровне, требования к заемщикам подходили далеко не всем гражданам РФ.

1 апреля 2020 в период разгара пандемии в России запустили льготную ипотеку на новостройки под 6,5% годовых , чтобы поддержать строительную индустрию. С этого момента начался стремительный рост объемов выдачи ипотеки.

Объем выдачи ипотеки

Россия, 2016-2023, трлн руб.

Источник: Банк России, © oknamedia

Источник: Банк России, © oknamedia

Льготная ипотека на новостройки вместе с переходом на покупку недвижимости с эскроу-счетами в середине 2019 стали драйверами ипотечного рынка (по итогам 2020 совокупный объем ипотеки вырос на 48% – на 1,4 трлн руб.), и, как следствие для рынка жилищного строительства.

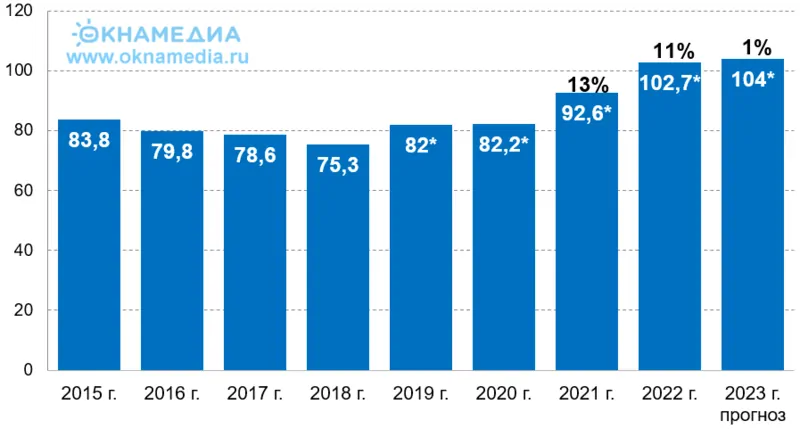

Это позволило обеспечить в 2021 г. рост ввода жилья на 13% или на 10,4 млн м2 до абсолютного рекорда за всю историю, включая период СССР.

Ввод жилья

Россия, 2015-2023, млн м2

Источник: Минстрой РФ, © oknamedia

Источник: Минстрой РФ, © oknamedia

* с учетом жилых домов на земельных участках для садоводства

Срок действия льготной ипотеки заканчивался 1 ноября 2020 г., но Правительство продлило ее до 1 июля 2021 г., а затем до 1 июля 2024 г. |

По итогам 2021 достигнут абсолютный рекорд по совокупному объему выданных ипотечных программ за всю историю ипотечного рынка – 5,7 трлн рублей.

В начале 2022 объем ипотечных программ несколько снизился на фоне начала СВО на Украине. Затем рынок стабилизироваться, что привело к неплохим результатам по ипотечным продуктам (4,8 трлн руб.), а ввод жилья, благодаря успешному наполнению портфеля строительных заказов 1-2 годами ранее, вновь вышел на новый рекордный рубеж – 102,7 млн м2.

Доля льготной ипотеки от общего объема в денежном выражении в 2022 составила около 46%, а в 2023 по данным ДОМ.РФ к концу года дойдет до рекордных 80%.

Данная ситуация позитивным образом отразилась и на оконном рынке. Возросшая активность в сегменте многоквартирного строительства стимулировала рост портфеля заказов для оконных компаний. В 2023 все усилия игроков рынка направлялись на обеспечение спроса как по объемам, так и по срокам исполнения заказов.

Но резкий рост ключевой ставки до 15% в 2023 негативно повлияет на ситуацию с ипотечным кредитованием, и как следствие на рост строительной отрасли.

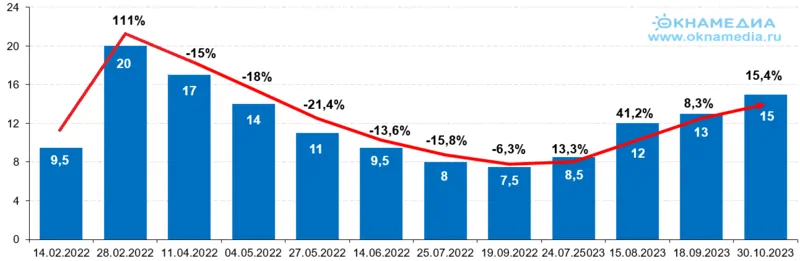

Как менялась ключевая ставка ЦБ РФ в 2022-2023

В России за последние почти 2 года отправной точкой ключевых изменений стало – начало СВО на Украине 24 февраля 2022. Рассмотрим значение ключевой ставки Центробанка за 2 последние года.

Ключевая ставка ЦБ РФ

Россия, февраль 2022 – октябрь 2023, %

Источник: Банк России, © oknamedia

Источник: Банк России, © oknamedia

28 февраля 2022 Банк России на внеочередном заседании повысил ставку до абсолютно рекордных 20%, предыдущий рекорд составлял 17% – тогда ставка экстренно поднималась из-за обвала рубля. Центробанка обосновал рекордный уровень ключевой ставки: «Это позволит поддержать финансовую и ценовую стабильность и защитить сбережения граждан от обесценивания».

В дальнейшем ключевая ставка снижалась 6 раз – с 11 апреля 2022 до 19 сентября 2023 с конечным уровнем 7,5% (соответствует установленному уровню 21 октября 2021). Снижение ставки стало следствием выхода экономики и граждан из шокового состояния конца февраля 2022, снижению импорта и, как следствие – курса доллара и евро. Ставка на этом уровне продержалась чуть более полугода.

15 августа Банк России на внеплановом заседании повысил ключевую ставку сразу с 7,5% до 12% из-за возрастающих рисков для финансовой стабильности и длительного ослабления рубля. Через месяц ситуация кардинально не изменилась. 18 сентября Центробанк поднял ставку до 13%. 30 октября ставка выросла сразу на 200 б. п. – до 15% и это не предел.

Что будет с ключевой ставкой?

27 октября 2023 глава Центробанка Эльвира Набиуллина на пресс-конференции на заседании Совета директоров Банка России рассказала при каком условии рост ставки продолжится.

Условия для дальнейшего роста ключевой ставки

«… Мы … будем готовы сделать это вновь, если не увидим устойчивого замедления инфляции», – предупредила Эльвира Набиуллина.

Условия для снижения ключевой ставки

«Что касается возможного снижения ключевой ставки, то к нему можно будет перейти после того, как мы увидим устойчивое снижение инфляции, снижение инфляции в ее устойчивых компонентах», – заявила Эльвира Набиуллина.

По мнению многих экспертов, которое прозвучало сразу после поднятия ключевой ставки 30 октября, ставку, скорее всего, снова повысят до конца 2023.

9 ноября Эльвира Набиуллина, вступая в Госдуме, также заявила о такой вероятности, фактически исключив уменьшение ставки в оставшийся период 2023.

«Ставка может остаться на этом уровне в этом году, но может быть и еще одно повышение", – заявила глава регулятора.

16 ноября 2023, выступая в Госдуме, глава Центробанка Эльвира Набиуллина уточнила критерий, при достижении которого ЦБ будет снижать ключевую ставку – возвращение инфляции к цели в 4%. Со слов Набиуллиной, это цель должна быть достигнута в 2024. На текущий момент глава ЦБ оценила уровень инфляции более 7% в годовом выражении.

В декабрьском бюллетене «О чем говорят тренды» аналитики Центробанка отметили оптимистичные ожидания бизнеса и ослабление проинфляционных факторов после повышения ключевой ставки до 15%. С другой стороны, в отчете упоминается, что значимого снижения темпов роста цен еще не произошло, а мягкая бюджетная политика требует длительного периода жесткой монетарной политики.

15 декабря 2023 состоится плановое заседание совета директоров Банка России. По мнению ведущих аналитиков финансового рынка, Центробанк вновь, уже в 5-й раз в текущем году поднимет ключевую ставку. Большинство специалистов сходятся во мнении, что ставку установят на уровне 16%, однако в пессимистическом варианте есть прогноз по росту до 17%.

Ипотека в 2023 после повышения ключевой ставки до 15%

1. Льготная ипотека после повышения ключевой ставки

Повышение ключевой ставки ЦБ до 15% пока никак не затронуло льготные ипотечные программы. Даже прослеживается переток ипотечного кредитования со вторичного рынка на новостройки.

По ноябрьским данным ЦБ, доля льготных ипотек в сентябре по отношению к 1-му полугодию выросла с 50% до 70%.

2. Ипотека на вторичку после повышения ключевой ставки

Ситуацию на ипотечном рынке 2023 можно разделить – до повышения ключевой ставки до 15% и после – с 30 октября. До этого момента специалисты не высказывались категорично о последствиях для рынка ипотеки и строительной отрасли. С поднятием ставки до 15% и вероятностью дальнейшего ее увеличения, тревожные ожидания усилились.

Крупнейшие банки почти сразу подняли ставки по рыночным ипотечным продуктам.

В рыночных ипотечных программах ситуация не столь радужная, как на первичном рынке.

В течение 2 недель после поднятия ключевой ставки до 15%, российские банки зафиксировали рост спроса на ипотеку в среднем на 11,5%. Это отметили в Сбере, ВТБ, Росбанк Дом., граждане, опасаясь дальнейшего повышения ставок на фоне нестабильной экономической ситуации, высокой инфляции, все еще вкладываются в недвижимость.

Поднятие ключевой ставки осенью 2023 стало не единственной ограничительной мерой в отношении ипотечного кредитования:

- с 20 сентября Правительство повысило размер первоначального взноса по ипотечным программам с господдержкой с 15% до 20%. Данный размер первоначального взноса (20%) действовал с начала запуска льготной ипотеки, но с 1 августа 2020 он был снижен до 15%;

- снижен на 0,5 п.п. размер субсидии, предоставляемой банкам для финансирования всех льготных программ.

Смещение рынка ипотеки в сторону новостроек

Пока действуют льготные программы ипотеки на фоне высокой ключевой ставки рынок все больше сместится в сторону новостроек. Данная тенденция начала проявляться в 2023.

В Центробанке отметили растущий разрыв между ценами на новостройки и вторичку не в пользу последней. 1 ноября 2023 на Московском форуме лидеров рынка недвижимости глава департамента финансовой стабильности ЦБ РФ Елизавета Данилова отметила, что до введения льготных программ ипотеки разрыв между первичным и вторичным рынками жилья составлял 10%, на 1 октября 2023 он достиг 42%.

По данным департамента аналитики и консалтинга брокерского агентства недвижимости DOLGOV PRO, на основе анализа сделок за октябрь 2023 в Московском регионе, спрос на новостройки сохраняется на высоком уровне, а вторичном рынке наблюдаются признаки стагнации – снижение составило около 30%.

Причины:

- льготная ипотека, доступная только для новостроек. С ростом ключевой ставки коммерческая ипотека на вторичку стала менее привлекательной;

- высказывания официальных лиц о перспективе сворачивании льготных ипотечных программ после 1 июля 2024.

По оценке вице-президента Банка ДОМ.РФ Игоря Кузавова для ипотечного рынка новостроек, где 80%-90% составляют льготные программы с господдержкой, никаких проблем в этом году не произойдет. Что касается ипотечного рынка на вторичку, то он имеет предпосылки рухнуть на 40%.

При всех сложностях для ипотеки осеннего периода 2023, по прогнозу банков годовой объем ипотечных кредитов в текущем году окажется в диапазоне 5,7-6,5 трлн рублей. Это станет новым абсолютным рекордом за всю историю, побив результат 2021 – 5,7 трлн рублей.

Текущее строительство и ввод жилья в 2023 после повышения ключевой ставки

Замглавы Минстроя, Никита Стасишин заявил, что новые проекты (новостройки) сейчас не тормозятся по причине того, что застройщики стремятся максимально запустить проекты, которые продадут и начнут строить до 1 июля 2024.

Президент НОСТРОЙ Антон Глушков также выразил уверенность, что в ближайшие месяцы объемы нового строительства вырастут.

В Правительстве России по итогам 2023 ожидают нового рекордного уровня по вводу жилья. 20 сентября вице-премьер РФ Марат Хуснуллин в Национальном исследовательском Московском государственном строительном университете (НИУ МГСУ) в рамках Международного научно-практического симпозиума «Будущее строительной отрасли: вызовы и перспективы развития» заявил, что ввод жилья в текущем году ожидается на 105 млн м2.

14 ноября глава Минстроя Ирек Файзуллин подтвердил прогноз по итогам года на уровне 104-105 млн м2 с уверенными 104 млн м2.

2024 г. имеет перспективы внесения заметных корректировок в результаты ипотеки и текущего строительства.

Ипотека в 2024 – свернут ли льготные программы

По мнению Forbes, главной интригой 2024 на рынке ипотеки станет вопрос о продлении или сворачивании льготной ипотеки на новостройки, действие которой завершается к 1 июля 2024. Пока неизвестно, продлит ли Правительство в очередной раз льготную ипотеку, изменит ли ее условия, или в указанный срок данный продукт свернут.

За продление льготной ипотеки выступает Минстрой, заявляя, что льготные программы ипотеки стимулируют строительную отрасль, которая вносит весомый вклад в ВВП страны. Также за положительный сценарий выступают банки и комитет Госдумы по строительству и ЖКХ. При этом, глава комитета Сергей Пахомов отметил, что льготная ипотека со временем должна быть заменена на другие механизмы, но только тогда, когда будет найден «адекватный механизм, заменяющий ее, который позволит людям продолжать приобретать квартиры и для улучшения жилищных условий, и для инвестирования».

Против продления льготной ипотеки выступает Центробанк, мотивируя свою позицию тем, что из-за снижения доступности жилья, льготные программы работают на инвесторов, а не на граждан, которым необходимо улучшить жилищные условия. Именно для 2-й категории и создавались эти продукты.

Относительно положительных моментов от действия льготной ипотеки – они понятны. Отметим отдельно отрицательных сторон льготных программ.

Отрицательные моменты льготной ипотеки:

- Разогрела цены на новостройки. Застройщики, осознав высокую востребованность льготной ипотеки на новостройки, с октября 2020 стали поднимать цены на строящиеся квартиры. Этот процесс продолжается и до текущего момента. Цены на новостройки резко выросли после запуска льготных программ. В Центробанке неоднократно заявляли о том, что льготные ипотечного продукты необходимо сворачивать, чтобы не допустить ипотечного пузыря. При высоких ценах на жилье, квартиры становятся доступными только для инвесторов. 14 ноября 2023 глава комитета по строительству и ЖКХ Сергей Пахомов сообщил, что Госдума совместно с Минстроем начали прорабатывать механизм фиксации цен на новостройки. Он так охарактеризовал текущую проблему льготных ипотечных программ – «ежемесячный ипотечный платеж непосилен для многих жителей страны, поэтому цену квадратного метра жилья надо понижать». Он добавил, что совместно с Минстроем ведется работа, «чтобы все-таки найти все возможности какой-то фиксации этой цены».

- При высокой ключевой ставке перегружается бюджет. Глава Центробанка Эльвира Набиуллина обратила внимание на следующую возникшую ситуацию. После установки ключевой ставки на высоком уровне, часть граждан, располагая денежными средствами, не тратит их на покупку квартиры. Они берут льготный ипотечный кредит под низкий процент, а собственные средства кладут на депозит под высокий процент. Льготная ставка по ипотеке на новостройки сейчас (7,5%) в 2 раза ниже ключевой ставки (15%). Бремя расходов по обеспечению господдержки льготной ипотеки обеспечивается бюджетом, т.е. за счет российских налогоплательщиков, а граждане, занимающиеся таким родом деятельности, получают неплохой пассивный доход. Квартиры по льготным ипотечным программам покупают не те, кто в них нуждаются для улучшения жилищных условий, а те, кто хочет получить легкий заработок, по сути – за счет других. При этом, высокая ключевая ставка увеличивает расходы бюджета на субсидирование льготной ипотеки, а возможности бюджета не безграничны;

- «Забивает» рыночную ипотеку. Об этом написано выше и будет дополнено далее в статье.

До периода окончания действия льготной ипотеки и после, при ее продлении, ставка по ней может вырасти до 9%-10%.

Главный эксперт «Русипотеки» Сергей Гордейко считает, что у льготной ипотеки нет шансов на продление, потому что «она была хороша лишь на период пандемии, но далее привела к дисбалансу цен на рынке жилья, и при высокой ключевой ставке ЦБ слишком дорого будет обходиться бюджету».

«Льготная ипотека по факту уже может не работать. Формально действовать до срока действия – 1 июля 2024, а по факту не работать из-за освоения выделенных государством средств и отсутствии новых поступлений», – заявил Дмитрий Щегельский, генеральный директор АН «Бенуа», президент Санкт-Петербургской недвижимости.

Директор по взаимодействию с инвесторами ГК А101 Анатолий Клинков прогнозирует отмену ипотеки с господдержкой на общих условиях после 1 июля 2024 и переход к сегментированным льготным ипотечным программам на разные категории населения.

16 ноября 2023 на заседании в Госдуме Председатель Госдумы Вячеслав Володин и глава Центробанка Эльвира Набиуллина согласились с необходимостью совместной работы Правительства и Банка России по выработке критериев адресности льготной ипотеки. Одним из критериев такой программы – уровень зарплат населения в конкретном регионе. Речь идет не о фиксированной ставке по льготной ипотеке для всех регионов (массовая ипотека), а о дифференцированном подходе к этой ставке, исходя из заработных плат в отдельных регионах страны (адресная ипотека). Глава Центробанка также предложила учитывать фактор проникновения ипотеки в разных регионах. Необходимо эти вопросы решить до периода окончания действия массовой льготной ипотеки – до 1 июля 2024.

В конце ноября 2023 глава Минстроя Ирек Файзуллин во врем открытия экспозиции «Строим будущее на выставке-форуме «Россия» заявил, что «льготные программы все равно будут по определенной схеме сохраняться. Вариантов пока много, но окончательных решений нет».

8 декабря Президент России Владимир Путин на пленарном заседании инвестиционного форума ВТБ «Россия зовет!» отметив успехи ипотечного кредитования, признал существование рисков перегрева ипотечного рынка и напомнил о негативном опыте других стран в этом вопросе. Президент заявил: «Мы стараемся учитывать весь опыт, в том числе и негативный, для того, чтобы ничего подобного в нашей экономике не происходило».

Там же глава Минфина Антон Силуанов предложил поднять первоначальный взнос по льготной ипотеке до уровня 30%. Центробанк поддержал предложения Минфина. С большой долей вероятности Правительство примет данное решение в ближайшее время или после 1 июля 2024. Данная мера может существенно охладить спрос на массовую льготную ипотеку. Напомним, что с 20 сентября 2023 первоначальный взнос по льготной ипотеке был поднят с 15% до 20%.

Ставки по рыночной ипотеке вырастут

Ситуация с ипотекой на вторичное жилье вызывает существенное опасение. С начала 2024 динамика на снижение данного сегмента продолжится, ввиду отсутствия положительных предпосылок. В дальнейшем банки, вероятнее всего, изменять ставки по ипотеке в соответствии с действиями Банка России.

Банки будут снижать уровень одобрений выдачи кредитов и ипотеки, ужесточая условия – для формирования качественных кредитных портфелей.

По мнению многих экспертов, ставки по рыночной ипотеке вырастут. Если ключевая ставка вновь поднимется, что не исключают в Банке России, ставка по рыночной ипотеке достигнет 20-22%% – считает доцент базовой кафедры Финконтроля, анализа и аудита Главного контрольного управления Москвы РЭУ имени Плеханова Дмитрий Осянин.

Генеральный директор брокерского агентства недвижимости DOLGOV PRO Дмитрий Долгов спрогнозировал, что при сохранении динамики спроса на вторичном рынке на конец 2023, разрыв между спросом на новостройки и вторичку в I квартале 2024 может достичь 50% не в пользу последней.

Вице-президент Банка ДОМ.РФ Игорь Кузавов, говоря о перспективах ипотеки на вторичном рынке в 2024 на пленарной сессии в рамках XVII Московского форума лидеров рынка недвижимости также дал неутешительный прогноз – «вторичка сложится чуть ли не вдвое, процентов на 40».

Рост ставок по ипотеке на вторичку охдадит этот рынок – приведет к стагнации. Продавать будут те, кому надо срочно.

По мнению эксперта по фондовому рынку «БКС Мир инвестиций» Игоря Галактионова средняя ставка в 20% может стать запретительным уровнем для большого количества граждан.

Проблемы вторичного рынка жилья бумерангом ударят по новостройкам

Несмотря на то, что, на первый взгляд, первичный и вторичный рынки жилья – разные рынки, но в реальности они находятся в определенной связке. Льготные ипотечные программы с господдержкой на новостройки взвинтили на них цены. Пока есть понимание, что ключевая ставка вырастит и дальше, граждане стремятся вкладывать деньги в льготные ипотечные программы. Цены на вторичку из-за отсутствия льготных программ на них, стали намного меньше по причине снижения спроса.

Многие покупают в ипотеку новое жилье для улучшения жилищных условий, надеясь продать свое за определенную цену. Снижение цен на вторичку не позволит это сделать. Наиболее ликвидные квартиры уйдут из продажи, их собственники не захотят продавать их по низкой цене. Это, в свою очередь, негативно повлияет на рынок первичного жилья, так как многие вкладывают в новостройки деньги, вырученные на продаже «вторички».

Запуск льготной ипотеки на загородные дома (ИЖС) в 2024

Спасти ситуацию на рынке строительства призван запуск новой ипотечной программы – льготной ипотеки для индивидуального жилищного строительства (ИЖС). Минстрой РФ прорабатывает возможность запуска такой программы. До конца 2023 будут определены параметры такой ипотеки. Важным моментом для роста спроса на ипотеку на ИЖС может стать возможность получить ипотеку и строить дом по договору подряда с использованием эскроу-счетов. 27 ноября комитет Госдумы по бюджету и налогам принял в 1-м чтении законопроект об освобождении от НДС работ подрядчика, выполняемых по договору строительного подряда с использованием эскроу-счетов, что снизит стоимость строящихся объектов. Полностью работа над законопроектом по льготной ипотеке на ИЖС должна быть завершена до конца 2023.

Строительство в 2024 г. – прогнозы

Президент НОСТРОЙ Антон Глушков спрогнозировал во 2-м полугодии 2024 вероятность «снижения девелоперской активности, поскольку в ближайшие месяцы застройщики опустошат свои земельные банки, выведя на рынок все, что воможно вывести до «часа икс», то есть до срока завершения льготной ипотеки».

Также глава НОСТРОЙ считает, что повышение ключевой ставки до 15% увеличивает риск банкротства застройщиков. Он отметил, что в ближайшее время на рынке новостроек ожидается наполнение эскроу-счетов по уже заключенным договорам, в которых зафиксированы цены за 1 м2, а себестоимость в процессе строительства этих домов окажется выше.

«При высоком наполнении продаж, при высоком сборе денежных средств, особенно в регионах с низкой маржинальностью, это может привести к тому, что застройщик будет вынужден достраивать и привлекать дополнительные собственные средства», – заявил Глушков. Он предположил, что по некоторым объектам это приведет к отрицательной рентабельности и даже – к последующему банкротству застройщиков.

По мнению профессора МГУ им. Ломоносова и ВШЭ Натальи Зубаревич, в 2024 г. строительная отрасль может потерять позицию драйвера российской экономики. Причину этого кроется в текущих последствиях действия льготных ипотечных программ, запуск которых начался в середине 2020.

Ввод жилья по итогам 2024, по-прежнему, может сохраниться на высоком уровне, за счет набранного портфеля заказов на строительство в 2022-2023 годах.

Вывод

Объемы ипотеки и текущего строительства новостроек по итогам 2024 могут снизиться. В показателях ввода жилья это скорее всего отразится только в 2025. Эстафету в строительстве может частично перенять ИЖС, при условии введения льготных программ ипотечного кредитования в сочетании с эскроу-счетами.

{kind=link}